HDFC Home Loan क्या है – कैसे लें, ब्याज दर, पात्रता, EMI और पूरी जानकारी (2026)

Last Updated on 8 May 2026 by Team PersonalPaisa

अगर आप अपना घर खरीदने, नया घर बनाने या पुराने घर को renovate करने की सोच रहे हैं, तो HDFC Bank का HDFC Home Loan आपके लिए एक भरोसेमंद और आसान विकल्प हो सकता है।

आज के समय में बढ़ती property prices के कारण घर खरीदना हर किसी के लिए आसान नहीं है, ऊपर से हमारी इतनी बचत भी नहीं हो पाती हैं, जिससे हमारा घर खरीदने या बनवाने का सपना, सपना ही रह जाता है। लेकिन सही होम लोन की मदद से आप अपने सपनों का घर हकीकत में बदल सकते हैं।

इस आर्टिकल में हम HDFC Home Loan से जुड़ी हर जरूरी जानकारी आसान भाषा में समझेंगे,जैसे कि यह लोन क्या है, कैसे अप्लाई करें, ब्याज दर और EMI कैसे काम करती है, पात्रता क्या है, और इसके फायदे-नुकसान क्या हैं।

HDFC Home Loan – मुख्य जानकारी (Highlights)

| विवरण | जानकारी |

|---|---|

| बैंक | HDFC Bank |

| लोन प्रकार | Home Loan |

| लोन राशि | ₹1 लाख से ₹10 करोड़ तक |

| ब्याज दर (2026) | ~8.50% से शुरू |

| अवधि | 30 साल तक |

| प्रोसेस | ऑनलाइन + ऑफलाइन |

| समय | 2–7 दिन |

HDFC Home Loan क्या है?

HDFC Bank द्वारा दिया जाने वाला HDFC Home Loan एक ऐसा सुरक्षित (secured) लोन है, जिसकी मदद से आप अपना घर खरीदने, बनाने या renovate करने के लिए बड़ी राशि प्राप्त कर सकते हैं, वह भी अच्छे ब्याज दर पर।

इस लोन में बैंक आपको एक तय राशि उधार देता है, जिसे आपको एक निश्चित अवधि (tenure) में EMI (Equated Monthly Installments) के रूप में चुकाना होता है।

HDFC Home Loan का उपयोग आप निम्न कार्यों के लिए कर सकते हैं:

- नया घर या फ्लैट खरीदना

- प्लॉट पर घर बनाना

- पुराने घर की मरम्मत या renovation करना

- existing home loan को balance transfer करना

यह लोन आमतौर पर लंबी अवधि (10 से 30 साल तक) के लिए दिया जाता है, जिससे आपकी EMI कम और manageable रहती है।

HDFC Home Loan के प्रकार

HDFC Bank अपने ग्राहकों की अलग-अलग जरूरतों के अनुसार कई प्रकार के होम लोन प्रदान करता है। आप अपनी आवश्यकता के हिसाब से सही विकल्प चुन सकते हैं:

1

Home Purchase Loan

यह लोन नया घर या फ्लैट खरीदने के लिए लिया जाता है। यह सबसे common होम लोन होता है।

2

Home Construction Loan

अगर आपके पास प्लॉट है और आप उस पर खुद का घर बनाना चाहते हैं, तो यह लोन आपके लिए उपयुक्त है, आप इसे ले सकते हैं।

3

Home Improvement Loan

यह लोन घर की मरम्मत, renovation या interior work (जैसे painting, flooring आदि) के लिए यह लिया जाता है। अगर आपको अपने घर में इस तरह का काम करवाना है तो आप इस लोन के लिए आवेदन दे सकते हैं।

4

Balance Transfer Loan

अगर आपने पहले से किसी दूसरे बैंक से होम लोन लिया है, तो उसे कम ब्याज दर पर HDFC Bank में transfer करके EMI कम की जा सकती है। जितना भी आपका होम लोन उस बैंक में बचा होगा वह HDFC बैंक में ट्रान्सफर बिना किसी दिक्कत के हो जाता है।

HDFC Home Loan Online Apply कैसे करें?

HDFC Bank से होम लोन लेने के लिए आप offline (branch जाकर) या online दोनों तरीकों से आवेदन कर सकते हैं। यहाँ हम आपको आसान भाषा में online apply करने की step-by-step प्रक्रिया बता रहे हैं:

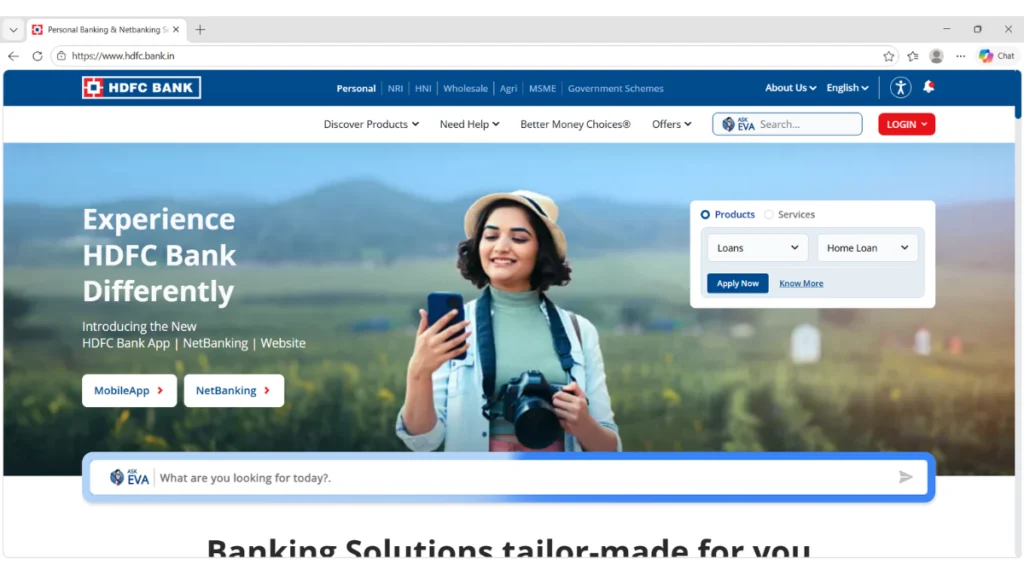

Step 1: सबसे पहले HDFC Bank की official website पर जाएँ।

Step 2: “Discover Products” में जाकर “Loans” सेक्शन को खोलें और वहाँ से “Housing Loan” → “Home Loan” चुनें।

Step 3: अब “Apply Now” बटन पर क्लिक करें।

Step 4: अपनी personal details जैसे नाम, मोबाइल नंबर, ईमेल ID और पिन कोड भरें।

Step 5: details submit करने के बाद बैंक की तरफ से आपको कॉल आएगा और आगे की प्रक्रिया समझाई जाएगी।

Step 6: अब आपको अपने जरूरी documents (Income Proof, ID Proof आदि) जमा करने होंगे।

Step 7: इसके बाद आपको processing fees का भुगतान करना होगा।

Step 8: बैंक द्वारा आपकी property और documents का verification किया जाएगा।

Step 9: verification के बाद आपकी eligibility के अनुसार लोन amount approve किया जाएगा।

Step 10: अंत में आपको loan agreement sign करना होगा और उसके बाद लोन राशि आपके बैंक खाते में transfer कर दी जाएगी।

HDFC Home Loan पात्रता (Eligibility)

HDFC Bank से होम लोन लेने के लिए आपको कुछ बुनियादी पात्रता शर्तों को पूरा करना होता है।

Basic Eligibility Criteria:

- भारतीय नागरिक होना चाहिए

- उम्र: 18 से 70 वर्ष के बीच

- स्थिर आय (Salaried या Self-Employed)

- अच्छा CIBIL Score (आमतौर पर 700 या उससे अधिक)

Home Loan Eligibility कैसे तय होती है?

जब आप HDFC Bank में होम लोन के लिए आवेदन करते हैं, तो बैंक आपकी eligibility तय करने के लिए कई factors को ध्यान में रखता है:

बैंक किन बातों पर ध्यान देता है?

- आपकी income और repayment capacity

- आपकी उम्र और retirement age

- आपका credit score और credit history

- आपकी financial स्थिति (income, savings, investments)

अपनी Loan Eligibility कैसे बढ़ाएं?

अगर आप ज्यादा लोन अमाउंट या आसानी से approval चाहते हैं, तो ये तरीके अपनाएं:

- Co-applicant जोड़ें: जैसे पति/पत्नी या earning family member को लोन आवेदक के तौर पर जोड़ सकते हैं।

- Stable income रखें: दूसरा आप Regular salary या business income दिखाएं।

- Additional income दिखाएं: जैसे rent, freelance income आदि

- Income proof सही रखें: Salary slip, ITR, bank statement

- Credit score improve करें: 700+ बनाए रखें

- Existing loans कम करें: पुराने loan जल्दी चुकाएं

- EMI planning करें: अपनी repayment capacity के अनुसार EMI तय करें

आप अपनी loan eligibility का अनुमान लगाने के लिए HDFC Bank के Home EMI Calculator का उपयोग भी कर सकते हैं, जिससे आपको यह समझने में मदद मिलती है कि आपको कितना लोन मिल सकता है।

HDFC Home Loan के लिए जरूरी दस्तावेज

HDFC Bank से होम लोन लेने के लिए आपको कुछ जरूरी दस्तावेज जमा करने होते हैं। ये दस्तावेज आपकी पहचान, आय (income) और प्रॉपर्टी को verify करने के लिए आवश्यक होते हैं।

1. Identity Proof (पहचान प्रमाण)

- Aadhaar Card

- PAN Card

- इसके अलावा आप Passport / Voter ID भी दे सकते हैं

2. Income Proof (आय प्रमाण)

1

Salaried Applicants के लिए

- पिछले 3 महीनों की Salary Slip

- पिछले 6 महीनों का Bank Statement

- Form 16 (अगर उपलब्ध हो)

2

Self-Employed Applicants के लिए

- पिछले 2–3 वर्षों का ITR

- Business Financial Statements (Profit & Loss, Balance Sheet)

- Bank Statement

3. Property Documents (प्रॉपर्टी से जुड़े दस्तावेज)

- Sale Agreement (बिक्री समझौता)

- Property Papers / Title Deed

- Approved Building Plan (यदि लागू हो)

नोट: सभी दस्तावेज बैंक द्वारा verify किए जाते हैं, इसलिए सही और updated documents ही जमा करें।

HDFC Home Loan में कितना लोन मिल सकता है?

HDFC Bank होम लोन में आपको मिलने वाली राशि (Loan Amount) आपकी income, eligibility और property value पर निर्भर करती है।

आमतौर पर बैंक आपकी monthly income के 50–60 गुना (50x–60x) तक लोन दे सकता है।

इसके अलावा, बैंक प्रॉपर्टी की वैल्यू का एक निश्चित प्रतिशत तक ही लोन देता है, जिसे LTV (Loan to Value Ratio) कहा जाता है

Maximum Funding (LTV – Loan to Value Ratio)

| लोन राशि | प्रॉपर्टी वैल्यू का अधिकतम प्रतिशत |

|---|---|

| ₹30 लाख तक | 90% तक |

| ₹30.01 लाख – ₹75 लाख | 80% तक |

| ₹75 लाख से अधिक | 75% तक |

आसान भाषा में समझें (Example)

मान लीजिए आप ₹50 लाख की प्रॉपर्टी खरीदना चाहते हैं:

- बाकी ₹10 लाख आपको खुद देने होंगे, जिसे Down Payment कहा जाता है।

- बैंक आपको लगभग ₹40 लाख (80%) तक लोन दे सकता है।

HDFC Home Loan Interest Rate (2026)

HDFC Bank होम लोन की ब्याज दरें आमतौर पर ~8.50% प्रति वर्ष से शुरू होती हैं (यह दर समय-समय पर बदल सकती है, अभी की ब्याज दर जानने के लिए आप यहाँ क्लिक करें)।

बैंक आपको दो प्रकार के interest rate options देता है:

1

Floating Interest Rate

- यह दर market conditions के अनुसार बदलती रहती है

- अगर RBI rates कम करता है, तो आपकी EMI भी कम हो सकती है

- लंबे समय के लिए यह option अक्सर सस्ता पड़ता है

2

Fixed Interest Rate

- इस option में आपकी interest rate एक निश्चित समय तक same रहती है

- EMI में stability रहती है (कोई उतार-चढ़ाव नहीं)

- short-term planning के लिए बेहतर माना जाता है

Interest Rate किन बातों पर निर्भर करती है?

- आपका CIBIL Score (700+)

- आपकी income और job/business stability

- Loan amount और tenure

- Existing relationship with HDFC Bank

Example (समझने के लिए)

अगर आपका CIBIL score अच्छा है (750+), तो आपको कम interest rate मिल सकता है

लेकिन low credit score होने पर interest rate ज्यादा हो सकता है।

EMI कैसे calculate होती है?

होम लोन की EMI (Equated Monthly Installment) तीन मुख्य चीजों पर निर्भर करती है:

- Loan Amount (लोन राशि)

- Interest Rate (ब्याज दर)

- Tenure (लोन अवधि)

इन तीनों factors के आधार पर आपकी हर महीने की EMI तय होती है।

EMI कैसे काम करती है?

- शुरुआत में आपकी EMI का बड़ा हिस्सा interest में जाता है

- धीरे-धीरे principal (मूल राशि) कम होती जाती है

- और अंत में EMI का ज्यादा हिस्सा principal repayment में जाता है

EMI Calculation का उदाहरण

मान लीजिए:

- Loan Amount: ₹30,00,000

- Interest Rate: 8.5% प्रति वर्ष

- Tenure: 20 साल

ऐसे में आपकी EMI कुछ इस प्रकार होगी:

- मासिक EMI: लगभग ₹26,000

- कुल भुगतान (20 साल में): लगभग ₹62 लाख

- कुल ब्याज: लगभग ₹32 लाख

EMI को प्रभावित करने वाली बातें

- लंबी अवधि (Tenure): अगर आप लंबी अवधि का लोन लेते हैं (जैसे 20–30 साल), तो EMI कम हो जाती है क्योंकि भुगतान कई सालों में फैल जाता है। लेकिन ध्यान दें कि tenure बढ़ने पर कुल ब्याज काफी ज्यादा देना पड़ता है।

- कम Tenure: छोटी अवधि का लोन लेने पर EMI ज्यादा होती है, लेकिन कुल ब्याज कम देना पड़ता है। यह उन लोगों के लिए अच्छा है जिनकी आय मजबूत है और वे जल्दी लोन खत्म करना चाहते हैं।

- Interest Rate: ब्याज दर जितनी कम होगी, EMI भी उतनी ही कम होगी। इसलिए अलग‑अलग बैंकों की interest rates compare करना जरूरी है।

ऊपर बताए गए तीनों फैक्टर्स—tenure, interest rate और loan amount को ध्यान में रखकर ही EMI तय होती है। इनमे सही balance बनाने से आप EMI को manageable रख सकते हैं और कुल ब्याज भी कम कर सकते हैं।

आप अपनी EMI को सही तरीके से समझने के लिए HDFC Bank के EMI Calculator का उपयोग कर सकते हैं। इससे आप अलग-अलग loan amount और tenure के अनुसार EMI compare कर सकते हैं।

HDFC Home Loan Tenure (लोन अवधि)

HDFC Bank होम लोन में आपको आमतौर पर अधिकतम 30 साल तक की tenure मिल सकती है।

आप अपनी income और repayment capacity के अनुसार tenure चुन सकते हैं।

Tenure का EMI और ब्याज पर असर

लंबी अवधि (Long Tenure):

- EMI कम रहती है

- लेकिन कुल ब्याज (Total Interest) ज्यादा देना पड़ता है

छोटी अवधि (Short Tenure):

- EMI ज्यादा होती है

- लेकिन कुल ब्याज कम देना पड़ता है।

इसको आप आसान उदाहरण से समझ सकते हैं

- 30 साल का लोन → EMI कम, लेकिन कुल भुगतान ज्यादा

- 15–20 साल का लोन → EMI ज्यादा, लेकिन interest की बचत

Home Loan लेते समय सही Tenure कैसे चुनें?

- सबसे पहले ध्यान रखें की EMI आपकी monthly income का 30–40% से ज्यादा न हो।

- दूसरा अगर आपकी income stable है तो → छोटी tenure चुनें (interest बचाने के लिए)

- अगर EMI कम रखना चाहते हैं तो → लंबी tenure चुन सकते हैं।

HDFC Home Loan Charges (2026)

HDFC Bank होम लोन लेते समय आपको कुछ अतिरिक्त charges (शुल्क) भी देने पड़ते हैं। इन charges को पहले से समझना जरूरी है ताकि बाद में कोई confusion न हो।

मुख्य Charges (Important Fees)

- Processing Fee: आमतौर पर लोन राशि का ~0.5% से 1% तक लिया जाता है (minimum/maximum limit लागू हो सकती है)

- Prepayment / Foreclosure Charges:

- Floating interest rate वाले लोन पर आमतौर पर कोई charge नहीं है।

- Fixed rate loan पर कुछ शर्तों के अनुसार charge लग सकता है।

अन्य Charges (Other Charges)

- Legal Fees: यह चार्ज प्रॉपर्टी के कानूनी दस्तावेज verify करने के लिए लिया जाता है।

- Technical / Valuation Fees: प्रॉपर्टी की market value और condition जांचने के लिए लिया जाने वाला चार्ज।

- Stamp Duty & Registration Charges: राज्य के अनुसार अलग-अलग होते हैं, यह लोन में शामिल नहीं होते।

- Late Payment Charges: EMI समय पर न देने पर penalty लग सकती है, यह अतिरिक्त ब्याज के रूप में रहती है।

सभी charges समय-समय पर बदल सकते हैं, इसलिए सटीक और updated जानकारी के लिए HDFC Bank की official website जरूर check करें। चार्जेज की विस्तृत जानकारी के लिए आप इस लिंक पर क्लिक कर सकते हैं।

HDFC Home Loan कितने समय में मिलता है?

HDFC Bank होम लोन की प्रक्रिया आमतौर पर कुछ दिनों में पूरी हो जाती है, लेकिन यह आपकी eligibility, documents और property verification पर निर्भर करती है।

Loan Processing Timeline

- Approval (मंजूरी): लगभग 2–7 कार्य दिवस का समय लग सकता है।

(इस दौरान बैंक आपके documents और income को verify करता है) - Disbursement (लोन राशि जारी होना): लगभग 3–10 कार्य दिवस

(approval के बाद property verification और agreement sign होने पर)

कब ज्यादा समय लग सकता है?

- Documents incomplete हों

- Property papers में issue हो

- CIBIL score कम हो

- Income verification में delay हो

जल्दी लोन पाने के टिप्स

- सभी documents पहले से तैयार रखें

- सही और complete information दें

- अच्छा CIBIL score (700+) बनाए रखें

- reputed property चुनें (clear documents के साथ)

HDFC vs SBI vs ICICI vs Axis Home Loan Comparison

| Feature | HDFC Bank | ICICI Bank | Axis Bank | SBI |

|---|---|---|---|---|

| प्रोसेस (Processing Speed) | तेज और smooth | तेज | तेज | थोड़ा धीमा |

| ब्याज दर (Interest Rate) | ~8.5% से शुरू | ~8.6% से शुरू | ~8.7% से शुरू | आमतौर पर थोड़ा कम |

| Processing Fee | 0.5% – 1% | ~0.5% – 1% | ~0.5% – 1% | अक्सर कम / zero offers |

| डिजिटल सुविधा | बहुत बेहतर | बहुत बेहतर | अच्छा | अच्छा |

| Eligibility Criteria | Flexible | Moderate | Moderate | थोड़ा strict |

| Customer Service | Fast (private) | अच्छा | अच्छा | Average |

कौन सा बैंक बेहतर है? (Quick Summary)

- Fast processing + best digital experience: HDFC Bank / ICICI Bank

- Lowest interest rate focus: State Bank of India

- Balanced option (rate + service): Axis Bank

HDFC Home Loan के फायदे और नुकसान

फायदे (Advantages)

-

लंबी लोन अवधि (30 साल तक): लंबी अवधि का मतलब है कि EMI को छोटे हिस्सों में बाँटकर आसानी से मैनेज किया जा सकता है।

-

कम EMI का विकल्प: लंबी tenure होने से मासिक बोझ कम रहता है और बजट पर दबाव नहीं पड़ता।

-

तेज़ और आसान प्रोसेसिंग: HDFC Bank का approval process आमतौर पर तेज़ होता है, जिससे लोन जल्दी मिल जाता है।

-

ऑनलाइन आवेदन की सुविधा: घर बैठे ही आवेदन करने की सुविधा उपलब्ध है, जिससे समय और मेहनत बचती है।

-

Flexible Loan Options: ग्राहकों को floating और fixed दोनों तरह की interest rate योजनाओं का विकल्प मिलता है।

नुकसान (Disadvantages)

-

लंबी अवधि = ज्यादा ब्याज: tenure बढ़ने पर कुल interest काफी बढ़ जाता है, जिससे लोन महँगा हो सकता है।

-

Long-term Commitment: 20–30 साल तक EMI भरना एक बड़ी जिम्मेदारी होती है।

-

Property Verification में समय: अगर documents clear न हों तो approval में delay हो सकता है।

-

Processing Fees और अन्य Charges: upfront cost देना पड़ता है, जो शुरुआती खर्च बढ़ा देता है।

Home Loan लेने से पहले किन बातों का ध्यान रखें

- EMI को आय का 30–40% से कम रखें: कोशिश करें कि आपकी मासिक किस्त आपकी आय का 30–40% से ज्यादा न हो। इससे आपके अन्य खर्चों पर दबाव नहीं पड़ेगा और वित्तीय संतुलन बना रहेगा। इस तरह से प्रबंध करके आप भविष्य में कोई दूसरा भी लोन ले सकते हैं, क्यूंकि में जब भी लोन लेता हूँ तो बैंक वाले यह अनुपात जरूर चेक करते हैं।

- Interest Rate Compare करें: अलग‑अलग बैंकों जैसे HDFC Bank, SBI, ICICI आदि की ब्याज दरों की तुलना करें। इससे आपको सबसे किफायती और उपयुक्त डील चुनने में मदद मिलेगी। हमने भी इस पोस्ट में ऊपर interest rate को compare करके बताया हैI

- Hidden Charges जरूर देखें: केवल ब्याज दर ही नहीं, बल्कि processing fee, legal charges, prepayment penalty और अन्य hidden charges भी पहले से समझ लें।

- Credit Score (CIBIL) चेक करें: अगर आपका स्कोर 700+ है तो आपको कम ब्याज दर पर लोन मिलने की संभावना ज्यादा रहती है।

- Down Payment की तैयारी रखें: आमतौर पर घर की कीमत का 10–25% आपको खुद देना होता है। इसलिए पहले से savings तैयार रखें।

- Loan Tenure सोच‑समझकर चुनें: लंबी tenure से EMI कम हो जाती है, लेकिन कुल ब्याज बहुत ज्यादा हो सकता है। छोटी tenure में EMI थोड़ी बड़ी होगी, लेकिन ब्याज कम लगेगा। इसलिए लोन का tenure अपनी भुगतान की क्षमता के अनुसार चुने ताकि कोई भी स्ट्रेस न रहे।

Home Loan लेते समय होने वाली आम गलतियाँ (Common Mistakes)

- ज्यादा लोन लेना: अपनी repayment capacity से ज्यादा लोन लेने पर EMI का दबाव बढ़ जाता है और financial stress हो सकता है। हमेशा अपनी आय और खर्चों को ध्यान में रखकर ही लोन लें।

- गलत Tenure चुनना: बहुत लंबी tenure लेने से कुल interest ज्यादा देना पड़ता है, जबकि बहुत छोटी tenure में EMI बहुत ज्यादा हो सकती है। सही balance बनाना जरूरी है।

- EMI समय पर न चुकाना: EMI miss करने से penalty लगती है और आपका CIBIL score भी खराब हो सकता है। इससे भविष्य में लोन लेना मुश्किल हो सकता है।

- Interest Rate Compare न करना: बिना compare किए लोन लेने से आप ज्यादा ब्याज दे सकते हैं। हमेशा HDFC Bank, SBI और अन्य बैंकों की rates compare करें।

- Hidden Charges को Ignore करना: Processing fee, legal charges, prepayment penalty आदि को पहले से न समझना बाद में costly पड़ सकता है।

इन गलतियों से बचकर आप अपने Home Loan को आसान और stress‑free बना सकते हैं। होम लोन एक बहुत लम्बी कमिटमेंट के साथ आता है और यह बात हम लोन शुरू होने के पहले ही समझ लें उतना हे अच्छा रहेगा ।

HDFC Home Loan कब लेना चाहिए?

आपको HDFC Bank से Home Loan लेने का निर्णय तभी करना चाहिए जब आपकी financial स्थिति और planning मजबूत हो। नीचे कुछ महत्वपूर्ण परिस्थितियाँ दी गई हैं:

- जब आपकी आय स्थिर हो: नियमित salary या स्थिर business income हो, जिससे आप Home Loan की EMI समय पर चुका सकें, बिना किसी स्ट्रेस के।

- जब property finalize हो चुकी हो: जिस घर या प्रॉपर्टी को आप खरीदना चाहते हैं, उसके सभी documents clear और verified हों।

- जब आप long‑term commitment के लिए तैयार हों: Home Loan आमतौर पर 15–30 साल का होता है, इसलिए लंबे समय तक EMI भरने की जिम्मेदारी निभाने के लिए तैयार रहना जरूरी है।

- जब आपका CIBIL Score अच्छा हो (700+): अच्छा credit score होने पर आपको कम interest rate और आसानी से approval मिल सकता है।

- जब आपके पास Down Payment की savings हो: आमतौर पर घर की कीमत का 10–25% आपको खुद देना होता है, इसलिए पहले से savings तैयार रखें।

ये भी पढ़ें:

HDFC Home Loan क्यों लें?

HDFC Bank से होम लोन लेने के कई मजबूत कारण हैं, जो इसे लाखों ग्राहकों के लिए एक भरोसेमंद विकल्प बनाते हैं:

- भरोसेमंद और Established बैंक: HDFC लंबे समय से होम लोन सेक्टर में सक्रिय है। इसकी मजबूत उपस्थिति और structured process इसे एक विश्वसनीय विकल्प बनाते हैं।

- तेज़ और Smooth Approval Process: अगर आपके documents सही हैं, तो लोन approval अपेक्षाकृत जल्दी मिल जाता है।

- Flexible Loan Options: ग्राहकों को floating और fixed दोनों तरह की interest rate योजनाओं का विकल्प मिलता है। साथ ही अलग‑अलग tenure चुनने की सुविधा भी है।

- बेहतर Online सुविधा: आप घर बैठे ही आवेदन कर सकते हैं, लोन की स्थिति track कर सकते हैं और customer support भी आसानी से पा सकते हैं।

- उच्च Loan Amount और लंबी Tenure: आपकी आय और repayment क्षमता के अनुसार HDFC Bank अच्छा loan amount प्रदान करता है, साथ ही 30 साल तक की अवधि का विकल्प भी उपलब्ध है।

इन कारणों से HDFC Home Loan उन लोगों के लिए एक बेहतर विकल्प है जो लंबे समय तक EMI manage करना चाहते हैं और एक भरोसेमंद बैंक से जुड़ना पसंद करते हैं।

निष्कर्ष

अगर आप अपना घर खरीदने, बनाने या renovate करने की योजना बना रहे हैं, तो HDFC Bank Home Loan एक भरोसेमंद और flexible विकल्प साबित हो सकता है। यह लोन आपको लंबी tenure, manageable EMI और तेज़ approval process जैसी सुविधाएँ देता है, जिससे घर खरीदने का सपना हकीकत में बदलना आसान हो जाता है।

हालाँकि, लोन लेने से पहले अपनी eligibility, interest rate, EMI और hidden charges को अच्छी तरह समझना जरूरी है। सही जानकारी और planning से आप भविष्य में financial stress से बच सकते हैं।

याद रखें: Home Loan एक long‑term commitment है। अगर आप अपनी repayment क्षमता का सही आकलन करते हैं और बजट को ध्यान में रखते हैं, तो आप अपने सपनों का घर बिना किसी चिंता के खरीद सकते हैं।

अगर आप सभी शर्तें पूरी करते हैं और तैयार हैं, तो अभी HDFC Home Loan के लिए आवेदन करें और अपने dream home की ओर पहला कदम बढ़ाएँ।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

HDFC Home Loan क्या है?

HDFC Bank द्वारा दिया जाने वाला Home Loan एक ऐसा लोन है, जिसकी मदद से आप घर खरीदने, बनाने या renovation के लिए वित्तीय सहायता प्राप्त कर सकते हैं।

HDFC Home Loan में कितना लोन मिल सकता है?

लोन राशि आपकी income, repayment capacity और property value पर निर्भर करती है। आमतौर पर बैंक आपकी income के 50–60 गुना तक और property value के 75%–90% तक लोन दे सकता है।

HDFC Home Loan की interest rate कितनी है?

आप HDFC Bank से अधिकतम 30 साल तक की अवधि के लिए होम लोन ले सकते हैं।

Home Loan की tenure कितनी होती है?

आवेदन करने के बाद लोन अप्रूवल और डिस्बर्सल में आमतौर पर 10 मिनट से लेकर 24 घंटे तक का समय लग सकता है, बशर्ते आपके सभी दस्तावेज़ सही हों।

क्या HDFC Home Loan पर prepayment charges लगते हैं?

Floating interest rate वाले होम लोन पर आमतौर पर कोई prepayment charges नहीं होते। हालांकि, fixed rate loan पर कुछ शर्तों के अनुसार charges लग सकते हैं।

HDFC Home Loan approval में कितना समय लगता है?

आमतौर पर loan approval में 2–7 कार्य दिवस लगते हैं, जबकि disbursement में 3–10 दिन का समय लग सकता है (documents और verification पर निर्भर)।

Home Loan eligibility किन factors पर निर्भर करती है?

Home Loan eligibility तय करने में ये factors महत्वपूर्ण होते हैं:

- आपकी income और repayment capacity

- आपकी उम्र

- आपका credit score और credit history

- आपकी financial स्थिति (savings, investments)

- existing loans/EMIs

HDFC Home Loan को कैसे चुकाया जाता है?

Home Loan की repayment EMI (Equated Monthly Installment) के रूप में की जाती है, जिसमें principal और interest दोनों शामिल होते हैं।

- Under-construction property में EMI आमतौर पर full disbursement के बाद शुरू होती है (या आप चाहें तो पहले भी शुरू कर सकते हैं)

- Ready property के मामले में EMI disbursement के अगले महीने से शुरू हो जाती है

⚠️महत्वपूर्ण चेतावनी (Disclaimer)

यह जानकारी केवल शैक्षिक उद्देश्य के लिए है। लोन लेने से पहले सभी नियम और शर्तों को ध्यान से पढ़ें।

विस्तृत जानकारी के लिए हमारा Disclaimer पेज देखें।