Flipkart से लोन कैसे लें? जानिए पूरी प्रक्रिया और पात्रता (How to Get a Loan from Flipkart? Know the Complete Process and Eligibility)

क्या आप फ्लिपकार्ट पर खरीदारी करते हैं और अचानक पैसे की जरूरत आ गई है? तो यह आपके लिए खुशखबरी हो सकती है!

आज के डिजिटल युग में, हमें हर छोटी-बड़ी जरूरत के लिए तुरंत समाधान चाहिए। चाहे वह कोई इमरजेंसी हो, घर का सामान खरीदना हो या कोई बड़ा इन्वेस्टमेंट करना हो, पैसों की जरूरत कभी भी आ सकती है। ऐसे में, अगर आपका पसंदीदा ऑनलाइन शॉपिंग प्लेटफॉर्म फ्लिपकार्ट ही आपको लोन दे दे तो कैसा रहेगा?

जी हाँ, फ्लिपकार्ट अब सिर्फ शॉपिंग तक ही सीमित नहीं है, बल्कि उसने अपने ग्राहकों के लिए इंस्टेंट पर्सनल लोन की सुविधा भी शुरू कर दी है। इस ब्लॉग पोस्ट में, हम आपको विस्तार से बताएंगे कि “फ्लिपकार्ट से लोन कैसे लें?”, इसकी क्या पात्रता (Eligibility) है, कौन-से दस्तावेज़ (Documents) चाहिए और पूरी आवेदन प्रक्रिया क्या है। तो चलिए, जानते हैं कि आप कैसे कुछ आसान स्टेप्स में अपनी पैसों की जरूरत पूरी कर सकते हैं।

फ्लिपकार्ट पर्सनल लोन क्या है? (What is Flipkart’s Personal Loan?)

फ्लिपकार्ट पर्सनल लोन एक डिजिटल लोन सुविधा है, जिसे Flipkart अपने पार्टनर बैंकों और NBFCs (नॉन-बैंकिंग फाइनेंशियल कंपनियों) के साथ मिलकर ग्राहकों को प्रदान करता है। इसके तहत ग्राहक सीधे कैश लोन प्राप्त कर सकते हैं और उसे विभिन्न व्यक्तिगत जरूरतों जैसे – शॉपिंग, मेडिकल खर्च, एजुकेशन, ट्रैवल या अन्य किसी पर्सनल आवश्यकता में इस्तेमाल कर सकते हैं।

यह लोन पूरी तरह पेपरलेस और ऑनलाइन प्रक्रिया के जरिए मिलता है। ग्राहकों को Flipkart App पर ही उनकी Pre-approved Loan Limit दिखाई देती है, और KYC व बैंक वेरिफिकेशन के बाद राशि सीधे बैंक खाते में ट्रांसफर कर दी जाती है।

संक्षेप में, फ्लिपकार्ट पर्सनल लोन उन ग्राहकों के लिए है जो बिना ज्यादा कागजी कार्रवाई और बिना लंबी बैंक प्रक्रिया के तुरंत कैश लोन लेना चाहते हैं।

| लोन राशि | ₹ 50,000 – ₹10 lakh |

| ब्याज दर | 12% से 29% प्रति वर्ष |

| प्रोसेसिंग फ़ीस | लोन अमाउंट का 2% साथ में 18% GST |

| लोन अवधि | 6 महीने से लेकर 5 साल तक |

फ्लिपकार्ट पर्सनल लोन के लिए कौन-कौन पात्र हैं? (Eligibility Criteria)

फ्लिपकार्ट पर्सनल लोन पाने के लिए ग्राहक को कुछ बुनियादी शर्तें पूरी करनी होती हैं। सामान्यतः पात्रता मानदंड इस प्रकार हैं:

- आवेदक की न्यूनतम आयु 21 वर्ष और अधिकतम आयु 55 वर्ष तक होनी चाहिए।

- आवेदक के पास नियमित आय स्रोत (सैलरीड या सेल्फ-एम्प्लॉयड) होना जरूरी है।

- अच्छा क्रेडिट स्कोर (CIBIL 650 या उससे अधिक) होना चाहिए।

- ग्राहक का Flipkart अकाउंट सक्रिय होना चाहिए और उसमें शॉपिंग/ट्रांजैक्शन हिस्ट्री होनी चाहिए।

- आवेदक के पास वैध KYC दस्तावेज़ – आधार कार्ड, पैन कार्ड और बैंक खाता होना चाहिए।

फ्लिपकार्ट पर्सनल लोन के लिए जरूरी दस्तावेज़ (Required Documents)

फ्लिपकार्ट पर्सनल लोन लेने के लिए ग्राहक को कुछ बेसिक KYC और बैंकिंग डॉक्यूमेंट्स सबमिट करने होते हैं। ये दस्तावेज़ पूरी तरह डिजिटल तरीके से वेरिफाई किए जाते हैं। आवश्यक दस्तावेज़ इस प्रकार हैं:

- आधार कार्ड – पहचान और पते के प्रमाण के लिए

- पैन कार्ड – आयकर और क्रेडिट हिस्ट्री की पुष्टि के लिए

- बैंक खाता विवरण – EMI भुगतान और लोन डिस्बर्सल के लिए

- मोबाइल नंबर – जो आधार से लिंक होना चाहिए

- आय प्रमाण पत्र / सैलरी स्लिप – आय स्रोत सत्यापित करने के लिए (कुछ मामलों में)

फ्लिपकार्ट पर्सनल लोन के फायदे

फ्लिपकार्ट पर्सनल लोन ग्राहकों को कई तरह की सुविधाएँ प्रदान करता है, जिससे यह पारंपरिक बैंक लोन की तुलना में अधिक आसान और तेज विकल्प बन जाता है। इसके प्रमुख फायदे इस प्रकार हैं:

- तुरंत अप्रूवल और तेज प्रोसेसिंग – पूरी प्रक्रिया ऑनलाइन होती है और कुछ ही मिनटों में लोन अप्रूव हो सकता है।

- पेपरलेस KYC – केवल आधार, पैन और बैंक डिटेल्स से प्रक्रिया पूरी हो जाती है।

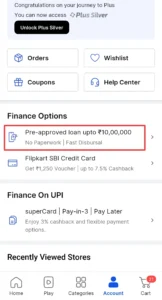

- Pre-approved Limit – ग्राहक की प्रोफाइल और क्रेडिट स्कोर के आधार पर पहले से तय लोन लिमिट मिलती है।

- लचीली EMI अवधि – ग्राहक अपनी सुविधा अनुसार 6 महीने से लेकर 60 महीने तक की किस्त चुन सकते हैं।

- पारदर्शी प्रक्रिया – ब्याज दर और शुल्क पहले से स्पष्ट बताए जाते हैं।

इन फायदों की वजह से Flipkart पर्सनल लोन उन लोगों के लिए एक बेहतरीन विकल्प है जो तेज, आसान और भरोसेमंद तरीके से कैश लोन लेना चाहते हैं।

Flipkart Personal Loan पर ब्याज दर और शुल्क

फ्लिपकार्ट पर्सनल लोन की ब्याज दर और शुल्क ग्राहक की प्रोफाइल, क्रेडिट स्कोर, लोन राशि और चुनी गई EMI अवधि पर निर्भर करते हैं। सामान्यतः यह दरें और शुल्क इस प्रकार हो सकते हैं:

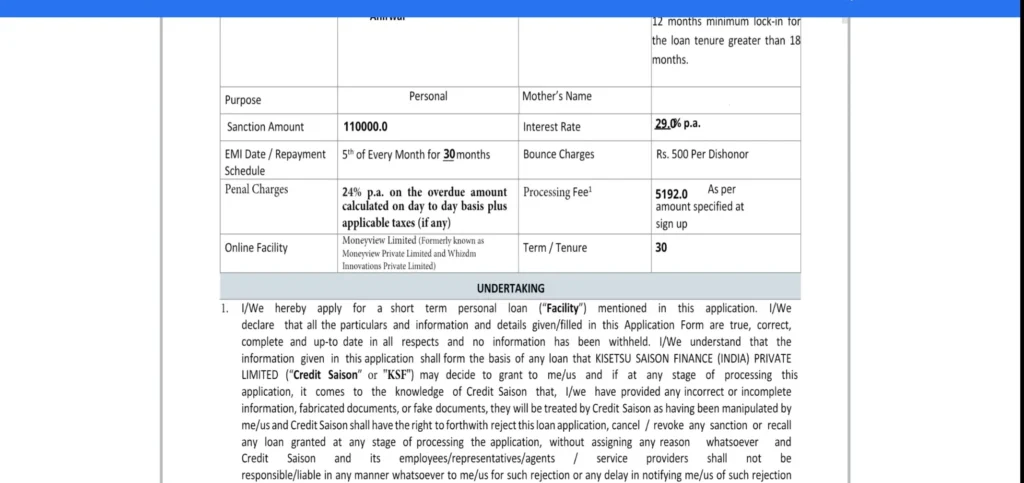

- ब्याज दर (Interest Rate): लगभग 12% से 29% प्रति वर्ष तक (ग्राहक की क्रेडिट प्रोफाइल के अनुसार – जब फ्लिप्कार्ट के द्वारा मैंने लोन लिया तो ब्याज की दर 29% प्रति वर्ष थी।

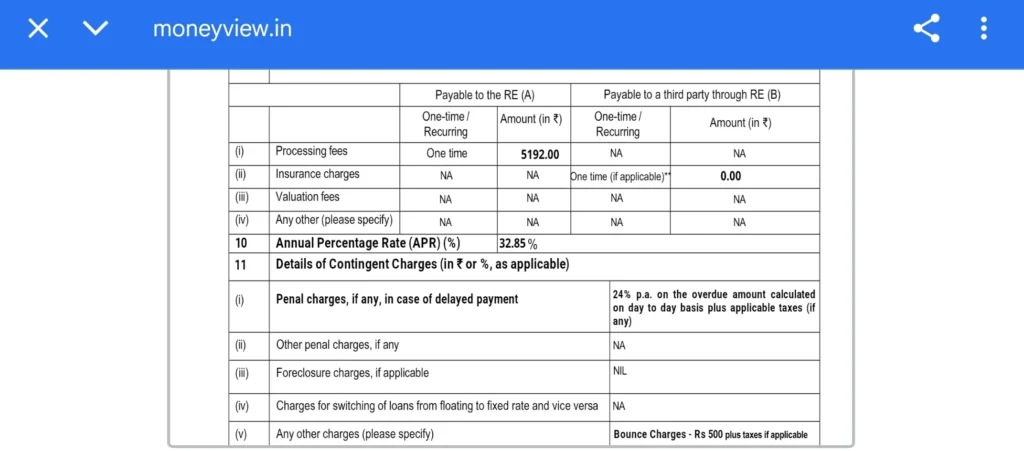

- प्रोसेसिंग फीस: लोन राशि का 1% से 5% तक (GST अतिरिक्त)।

- लेट पेमेंट चार्ज: समय पर EMI न भरने पर तय पेनल्टी (यह लेट पेमेंट चार्जेज आपके लेंडर यानि जो भी बैंक या NBFC लोन दे रहा उसके अनुसार अलग-अलग हो सकते हैं। जैसे जब मैंने लोन लिया तो उसके लेट पेमेंट चार्जेज जिसको पेनल चार्जेज कहते हैं, वह वकाया EMI राशी पर 24% प्रति वर्ष दर से ब्याज चार्ज करते हैं)

- प्रिपेमेंट/फोरक्लोज़र चार्ज: कुछ मामलों में आंशिक या पूरा लोन समय से पहले बंद करने पर नाममात्र शुल्क लग सकता है।

Flipkart और उसके पार्टनर NBFCs/बैंक अलग-अलग ग्राहकों के लिए अलग शर्तें लागू कर सकते हैं। इसलिए लोन लेने से पहले हमेशा Terms & Conditions और चार्जेज़ डिटेल्स ध्यान से पढ़ें।

उदाहरण: Flipkart Personal Loan EMI Calculation

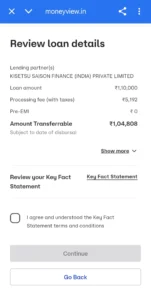

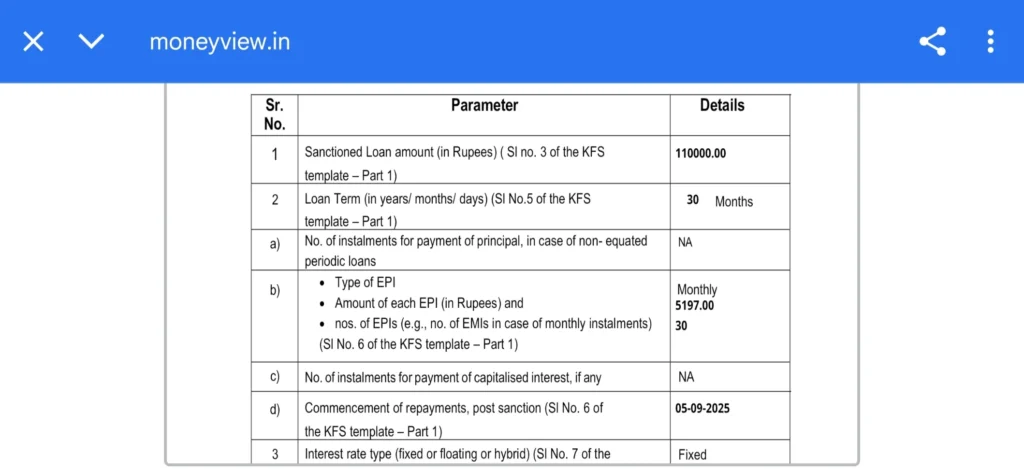

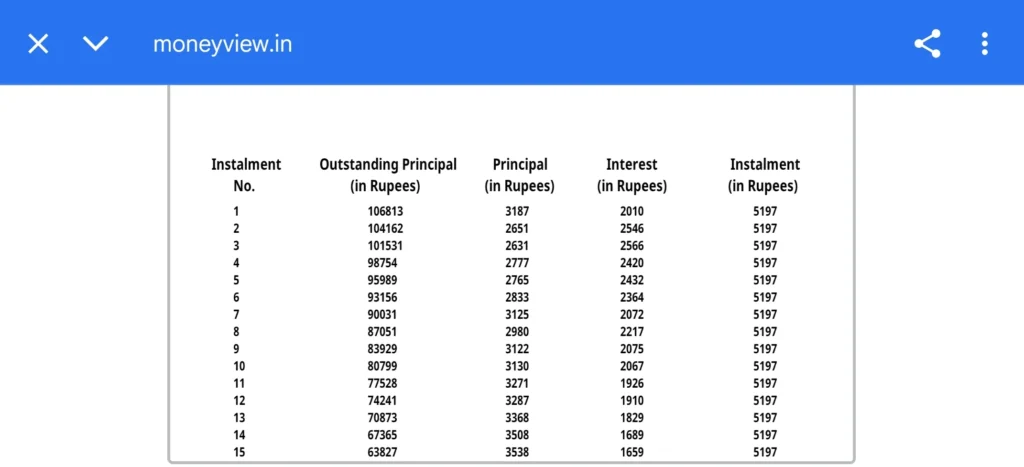

मान लीजिए व्यक्ति A फ्लिपकार्ट से ₹1,10,000 का पर्सनल लोन 30 महीनों के लिए लेता है।

- Loan Amount (Principal): ₹1,10,000

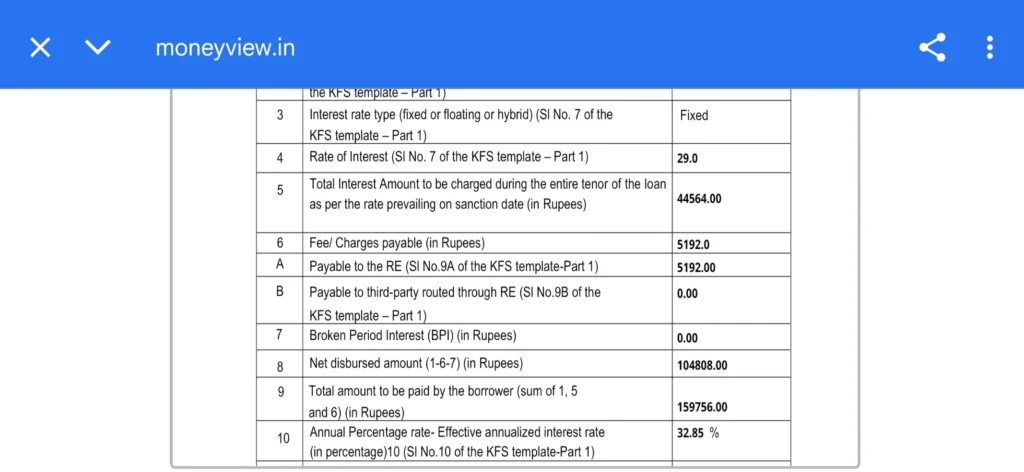

- Processing Fee (4% + 18% GST): ₹5,192

- Net Disbursed Amount: ₹1,04,808 (यानी अकाउंट में इतना पैसा आएगा)

- Rate of Interest: 29% प्रति वर्ष (उदाहरण के लिए)

- Loan Tenure: 30 महीने

EMI निकालने का फ़ॉर्मूला होता है:

[

EMI = \frac{P \times R \times (1+R)^N}{(1+R)^N – 1}

]

जहाँ,

- P = Loan Amount (₹1,10,000)

- R = मासिक ब्याज दर (29% ÷ 12 = 2.416% यानी 0.02416)

- N = कुल महीनों की संख्या (30)

EMI ≈ ₹5,197 प्रति माह

- कुल भुगतान (30 महीने में): ₹5,190 × 30 = ₹1,55,910

- कुल ब्याज: ₹1,55,910 – ₹1,10,000 = ₹45,910

- Net Amount (Processing Fee काटने के बाद जो मिला): ₹1,04,808

- Total Effective Cost: ₹51,102 (Processing Fee + ब्याज)

फ्लिपकार्ट पर्सनल लोन के नुकसान और सावधानियाँ

जहाँ Flipkart Personal Loan कई फायदे देता है, वहीं इसके कुछ नुकसान भी हैं जिनके बारे में ग्राहक को पहले से जानकारी होनी चाहिए। सही समय पर सावधानी बरतने से आप अनावश्यक वित्तीय बोझ से बच सकते हैं।

नुकसान (Disadvantages)

- उच्च ब्याज दरें – पारंपरिक बैंक लोन की तुलना में ब्याज दरें थोड़ी अधिक हो सकती हैं। जैसा की आप मेरे केस में देख सकते हैं हमें 29% प्रति वर्ष की ब्याज दर पर लोन मिला था जो बहुत ही ज्यादा है। (सटीक ब्याज दर आपकी क्रेडिट प्रोफाइल पर निर्भर करेगी।)

- लेट पेमेंट चार्ज – समय पर EMI न चुकाने पर भारी ब्याज लगता है जो लोन देने वाली बैंक या NBFC पर निर्भर होता है और यह हर एक के लिए अलग अलग हो सकता है।

- क्रेडिट स्कोर पर असर – चूक होने पर आपका CIBIL Score खराब हो सकता है, जिससे भविष्य में लोन लेना मुश्किल हो जाएगा।

- सभी के लिए उपलब्ध नहीं – यह केवल उन्हीं ग्राहकों को मिलता है जो Flipkart की Eligibility Criteria पूरी करते हैं।

सावधानियाँ (Precautions)

- हमेशा उतना ही लोन लें जितना आप समय पर चुका सकते हैं।

- EMI भुगतान की तिथि को कभी मिस न करें, इसके लिए ऑटो-डेबिट सेट करना अच्छा विकल्प है।

- लोन लेने से पहले ब्याज दर और शुल्कों की पूरी जानकारी लें।

- केवल शॉपिंग के लिए ही नहीं, बल्कि वास्तविक जरूरतों के हिसाब से लोन का उपयोग करें।

Flipkart Personal Loan के लिए आवेदन कैसे करें? (Application Process)

फ्लिपकार्ट पर्सनल लोन के लिए आवेदन करना बेहद आसान और पूरी तरह डिजिटल प्रक्रिया है। आप इसे सीधे Flipkart App या वेबसाइट से पूरा कर सकते हैं। नीचे स्टेप-बाय-स्टेप प्रक्रिया दी गई है:

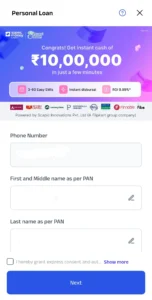

Step 1: Flipkart App में लॉगिन करें – अपने रजिस्टर्ड मोबाइल नंबर और पासवर्ड से लॉगिन करें।

Step 2: My Account → Flipkart Pay Later/Loan सेक्शन पर जाएँ – यहाँ आपको उपलब्ध लोन ऑफर और प्री-अप्रूव्ड लिमिट दिखाई देगी।

Step 3: Eligibility चेक करें – Flipkart आपके CIBIL Score और ट्रांजैक्शन हिस्ट्री के आधार पर आपकी पात्रता की जांच करता है।

- सबसे पहले अपना मोबाइल नंबर दर्ज करें।

- इसके बाद अपना नाम (PAN कार्ड के अनुसार) लिखें।

- “Terms & Conditions” वाले बॉक्स को टिक करें और “Next” पर क्लिक करें।

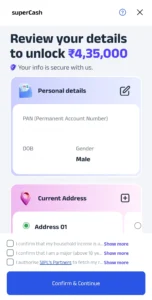

Step 4: पर्सनल जानकारी भरें – अगले पेज पर आपसे ये डिटेल मांगी जाएगी:

- जन्म तिथि

- PAN कार्ड नंबर

- Employment जानकारी (Salaried या Self-Employed)

- Gender (Male/Female)

- पते का पिनकोड

- ईमेल ID

- Purpose of Loan (Personal, Travel, Home Repair, Marriage, Medical, Education, Consumer Durable आदि विकल्पों में से चुनें)

- Net Monthly Income (महीने की कुल आय)

इसके बाद “Terms & Conditions” पर टिक करके “Next” पर क्लिक करें।

Step 5: लोन ऑफर देखें और चुनें – आपकी पात्रता के अनुसार आपको लोन ऑफर दिखेगा। यहाँ आप अपनी जरूरत के अनुसार लोन राशि और अवधि (6 से 60 महीने तक) चुन सकते हैं।

- EMI राशि और ब्याज दर उसी पेज पर दिख जाएगी।

- “Review Loan Details” में आपको चुना हुआ अमाउंट, प्रोसेसिंग फीस, ब्याज दर, Net Disbursal Amount (खाते में आने वाली राशि), EMI और लोन अवधि जैसी सभी डिटेल मिलेंगी।

Step 6: बैंक वेरिफिकेशन और ऑटो-पे सेटअप करें – EMI ऑटो-डेबिट और लोन क्रेडिट के लिए अपने बैंक अकाउंट की जानकारी दें। इसके लिए दो विकल्प मिलते हैं:

- Internet Banking: बैंक के लॉगिन पेज से वेरिफिकेशन करें।

- डेबिट कार्ड (ATM Card): कार्ड डिटेल डालें, OTP से वेरिफाई करें।

Step 7: KYC पूरा करें –

- आधार OTP के माध्यम से: आधार से जुड़े मोबाइल नंबर पर OTP आकर KYC तुरंत हो जाता है।

- डिजिटल एजेंट के माध्यम से: अगर OTP नहीं आता या मोबाइल लिंक नहीं है, तो एजेंट वीडियो कॉल पर आधार और PAN कार्ड देखकर KYC पूरा कर देता है।

Step 8: लोन अग्रीमेंट स्वीकार करें – KYC पूरा होने के बाद अगला कदम लोन अग्रीमेंट को स्वीकार करना होता है। इस अग्रीमेंट में आपके लोन से जुड़ी सभी शर्तें और विवरण दिए जाते हैं। इसे ध्यान से पढ़ें और समझें। स्वीकार करने के लिए आपके मोबाइल नंबर पर एक OTP आएगा, जिसे दर्ज करने के बाद आपकी सहमति दर्ज हो जाएगी।

Step 9: लोन अप्रूवल और डिस्बर्सल – अग्रीमेंट और डॉक्यूमेंट वेरिफिकेशन पूरा होते ही आपकी लोन एप्लीकेशन अप्रूव हो जाती है। अप्रूवल मिलते ही लोन की राशि तुरंत आपके बैंक खाते में ट्रांसफर कर दी जाती है।

यह पूरी प्रक्रिया कुछ ही मिनटों में पूरी हो जाती है और किसी तरह के पेपरवर्क की ज़रूरत नहीं होती।

निष्कर्ष: Flipkart Personal Loan लेना चाहिए या नहीं?

Flipkart पर्सनल लोन एक तेज़ और पूरी तरह डिजिटल लोन सुविधा है, जहाँ आपको बिना ज़्यादा डॉक्युमेंटेशन और बिना लंबा इंतज़ार किए तुरंत पैसा मिल सकता है।

| 🟢फायदे | 🔴कमियां |

|---|---|

| ☑ Instant Approval और Same Day Disbursal | ☒ ब्याज दरें 12% से 29% तक होती हैं (कभी-कभी ज़्यादा भी) |

| ☑ कम प्रोसेस और पूरी तरह Online | ☒ Processing Fee + GST अतिरिक्त खर्च बनता है |

| ☑ Flexible EMI Options | ☒ Credit Profile कमजोर होने पर Interest Rate High हो सकता है |

अगर आपको Emergency में तुरंत Cash चाहिए और आपके पास दूसरा विकल्प नहीं है, तो Flipkart Personal Loan एक अच्छा विकल्प है। लेकिन अगर आपके पास Bank Loan या अन्य Low-Interest विकल्प मौजूद हैं, तो पहले उनकी तुलना ज़रूर करें।

Flipkart Personal Loan से जुड़े अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या फ्लिपकार्ट पर्सनल लोन सभी ग्राहकों के लिए उपलब्ध है?

नहीं, यह केवल उन्हीं ग्राहकों को दिया जाता है जो Flipkart की Eligibility Criteria और CIBIL Score पूरी करते हैं।

फ्लिपकार्ट पर्सनल लोन की अधिकतम राशि कितनी हो सकती है?

आम तौर पर यह ₹50,000 से लेकर ₹10,00,000 तक हो सकती है, जो ग्राहक की प्रोफाइल पर निर्भर करती है।

क्या इसके लिए क्रेडिट कार्ड होना जरूरी है?

नहीं, फ्लिपकार्ट पर्सनल लोन और कार्डलेस क्रेडिट सुविधा बिना क्रेडिट कार्ड के भी उपलब्ध है।

लोन की राशि कितने समय में मिल जाती है?

डिजिटल वेरिफिकेशन पूरा होते ही लगभग 2 से 6 घंटो में लोन अप्रूव होकर राशि सीधे बैंक खाते में ट्रांसफर हो जाती है।

क्या पर्सनल लोन लेने के लिए किसी तरह की सुरक्षा या संपार्श्विक की आवश्यकता होती है?

नहीं, पर्सनल लोन लेने के लिए आपको कोई सुरक्षा या संपार्श्विक देने की आवश्यकता नहीं है।

अगर EMI समय पर न चुकाई जाए तो क्या होगा?

लेट पेमेंट पर पेनल्टी लगती है और साथ ही आपका क्रेडिट स्कोर भी खराब हो सकता है।

क्या फ्लिपकार्ट पर्सनल लोन समय से पहले चुकाया जा सकता है?

हाँ, लेकिन कुछ मामलों में प्रीपेमेंट या फोरक्लोज़र चार्ज लग सकते हैं।

E-NACH क्या है? मेरा E-NACH कितने समय के लिए वैध है?

E-NACH का अर्थ है इलेक्ट्रॉनिक नेशनल ऑटोमेटेड क्लियरिंग हाउस (E-NACH)। यह ग्राहकों द्वारा एनबीएफसी/बैंकों जैसे वित्तीय संस्थानों को किए जाने वाले आवर्ती भुगतानों यानि ऑटो डेबिट को पुनर्भुगतान के लिए सक्षम बनाता है। चुनी गई EMI पुनर्भुगतान अवधि के आधार पर राशि महीनों के लिए निकाली जाती है।

क्या मैं अपने पर्सनल लोन की पुनर्भुगतान तिथि बदल सकत हूँ?

पर्सनल लोन के लिए ईएमआई पुनर्भुगतान तिथि नहीं बदली जा सकती।

क्या EMI की राशि हर महीने समान रहती है?

हाँ, EMI की राशि हर महीने सामान रहती है। यह राशि आपको लोन को अप्लाई करते वक्त बताई भी जाती है इसके साथ ही आप लोन अग्रीमेंट में लोन EMI schedule में भी देख सकते हैं।

क्या फ्लिपकार्ट पर्सनल लोन सिर्फ Flipkart शॉपिंग के लिए ही है या किसी भी खर्च के लिए इस्तेमाल किया जा सकता है?

यह लोन आप किसी भी खर्च के लिए उपयोग कर सकते हैं।